Tesis alcista para ETH

Pablo

junio 20, 2025

Los puntos más relevantes:

Como venimos señalando en ediciones anteriores, los datos que mayormente preocupan a los mercados en estos días son la inflación y el nivel de actividad en los EE.UU.

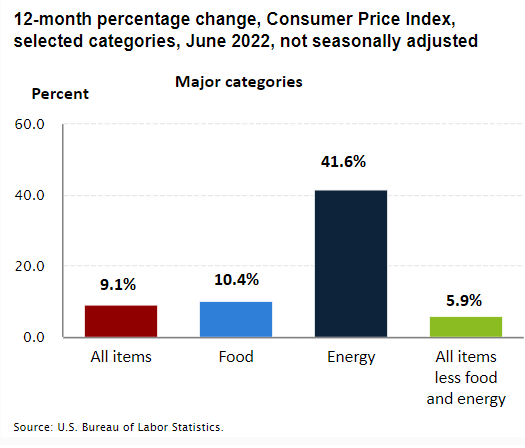

En julio, si bien la inflación agregada de junio marcó un récord del 9.1% (All items) interanual, la núcleo (All items less food and energy) marcó su tercer descenso consecutivo. Esto se explica por las fuertes subas de los precios de la energía, los cuales, en caso de amainar como aparentan, provocarían un descenso paulatino en las próximas mediciones.

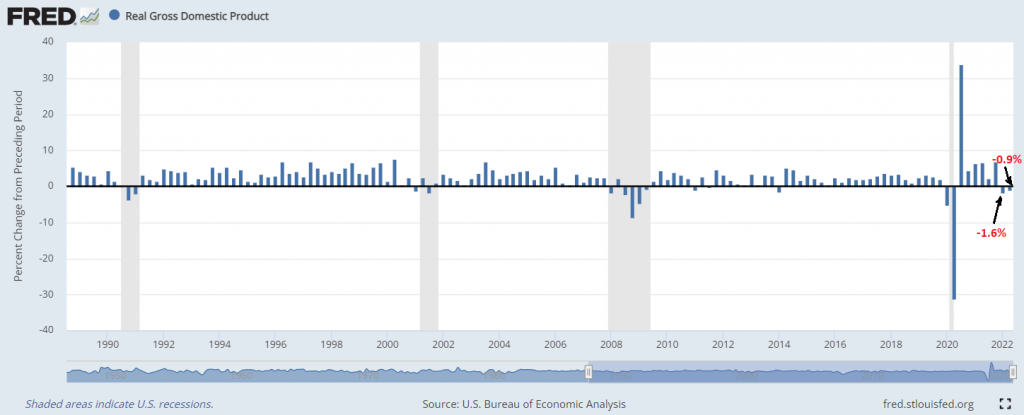

| Por su parte, el nivel de actividad del segundo trimestre marcó en junio su segundo consecutivo de baja del -0.9%, colocando a la principal economía del mundo técnicamente en recesión. |

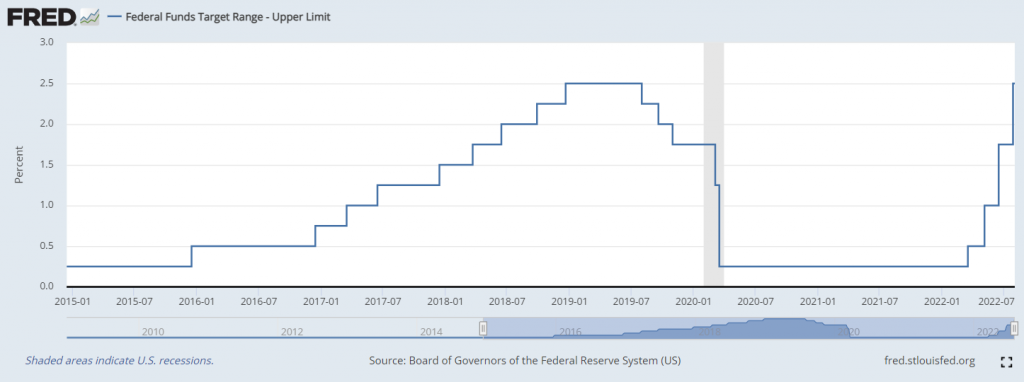

| Con estos datos sobre la mesa, la Reserva Federal de EE.UU. decidió aumentar 75 bps la tasa de referencia la semana pasada. |

Sin embargo, fue el tono “suave” del discurso de su presidente Powell, el que impulsó a los mercados. El mercado entendió que la Fed estaba “en control” de la situación, y luego de tres meses de descensos generalizados, los activos de riesgo recuperaron terreno en todo el tablero.

El S&P 500 ganó +9.1% en el mes, mientras que el Nasdaq 100 de acciones tecnológicas +12.6%. Los indicadores de un potencial piso del mercado cripto que señalamos en nuestro informe mensual pasado demostraron su eficacia, con Bitcoin recuperando +19% y nuestro Benchmark de los 10 principales cripto activos por capitalización +38%.

BITCOIN

| Los indicadores que señalaban un piso de mercado en nuestro informe del mes pasado demostraron su eficacia. Repasamos primero el que denominamos como índice de pólvora seca, que mide la relación entre la capitalización de las monedas estables USDT y USDC y la capitalización del total del mercado cripto. Es decir, mide la cantidad de liquidez en monedas estables con relación al total disponible del mercado cripto. Cada vez que esta relación ha tocado el límite superior del canal que se ve en la gráfica siguiente, este indicador ha marcado una buena oportunidad de compra. |

| Vemos lo mismo con el ratio de Reserve Risk, que muestra el grado de convicción de los tenedores de largo plazo con relación al precio. Cada vez que la convicción se ha mostrado alta y el precio bajo, ha indicado una buena oportunidad de entrada con vista a largo plazo como vemos en el siguiente gráfico. |

| Completamos el análisis observando que la media móvil semanal de 200 fue solo vulnerada en contadas oportunidades en la historia de Bitcoin, para luego volver a cruzarla en forma ascendente. Cada vez que esto sucedió el precio de bitcoin volvió a marcar un máximo histórico. La media móvil fue vulnerada en junio pasado para luego recientemente en julio volver a situarse por encima. |

Volvemos a repetir lo mismo que en el informe pasado: sería apresurado asegurar que la caída del mercado ya concluyó. Sin embargo, podemos afirmar que nos encontramos en excelentes precios de entrada con horizontes temporales de mediano y largo plazo.

Cripto activos Alternativos

Durante el mes de julio, las altcoins continuaron apreciándose relativamente respecto a Bitcoin. Y fue precisamente ETH una de las que más traicionaron durante las últimas dos semanas de julio. Tal como indicamos en nuestro informe pasado, el soporte de los 0.055 ETH/BTC fue respetado, a partir del cual logró una fuerte apreciación relativa en el mes. El acercamiento del denominado merge y la fuerte caída relativa de las semanas anteriores impulsaron a la Altcoin de mayor capitalización.

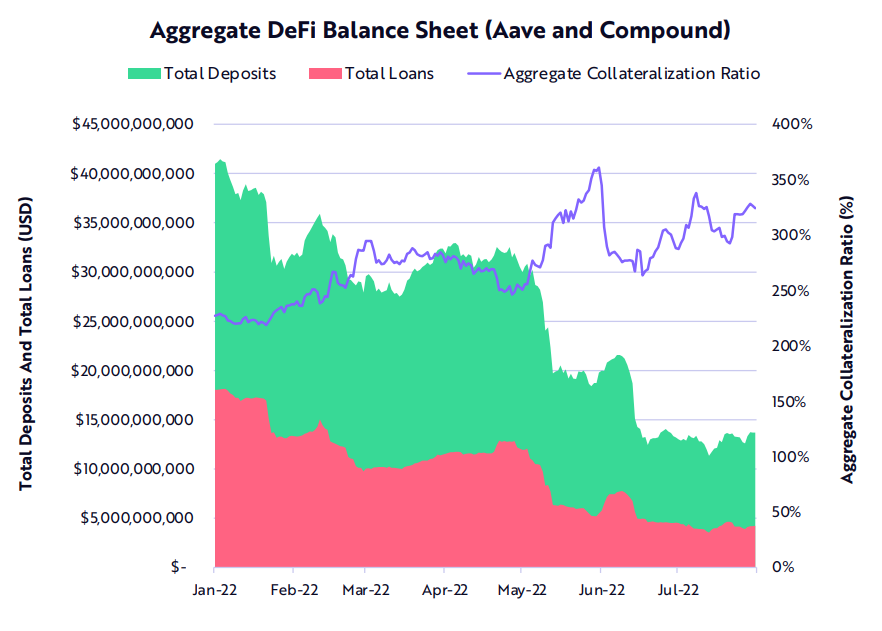

Un hecho que destacamos en nuestra edición anterior, es la resiliencia con la que funcionaron los protocolos de finanzas descentralizadas durante la fuerte caída de los últimos meses. Las principales plataformas de préstamos DeFi bajo la red Ethereum no sufrieron ningún evento de interrupción y menos de insolvencia como las que vimos en plataformas centralizadas. A pesar que los depósitos en los protocolos Aave y Compound cayeron 67%, las liquidaciones funcionaron tal como fueron diseñadas, y todos los tomadores de préstamos, incluyendo la hoy quebrada Celsius, pagaron sus deudas.

Desde el comienzo del año la deuda total en estas plataformas cayó más del 70%, dejando el ratio de colateralización en 324%, mostrando menor apalancamiento y mayor salud financiera.