Informe Mensual de Mercado – Octubre 2024

Pablo

noviembre 8, 2024

“El fracaso de FTX demuestra el fracaso de las finanzas descentralizadas”.

Todo tipo de escépticos de Web3 se han hecho eco de esas frases durante las últimas semanas en medio de las impactantes implosiones de FTX y Alameda, y las consecuencias que dicho colapso generó.

Mientras tanto, la Casa Blanca reiteró que FTX es la razón por la que «se necesita una regulación prudente de las criptomonedas». En un tuit, la senadora Elizabeth Warren caracterizó a la industria cripto en términos generales como una industria de «humo y espejos», argumentando que se debería presionar a la SEC para que busque una «aplicación más agresiva de la ley sobre los criptoactivos».

El aprovechamiento de este tipo de escepticismo, no viene solo de parte de políticos o de jugadores anti-cripto, sino que Bitcoiners anti-DeFi están aprovechando el desastre de FTX para predicar su mantra «por qué solo Bitcoin es bueno».

Sin embargo, desde nuestra visión, es crucial la distinción entre los jugadores cripto que operan según las reglas del mercado de inversión tradicional y aquellos que se adhieren a las reglas de DeFi.

FTX no es DeFi

En todo caso, la catástrofe de FTX representa una falla de los mecanismos financieros centralizados, los cuales DeFi ha estado trabajando duramente para reemplazar.

Consideremos de dónde provinieron las raíces problemáticas de la catástrofe de FTX:

Ninguna de las acciones anteriores sería posible en un protocolo DeFi.

DeFi es auto-regulado

Miremos por ejemplo la plataforma de intercambio de activos más grande de DeFi: Uniswap.

Un usuario de Uniswap nunca debería pasar una noche sin dormir, preocupado por los depósitos que pueda tener en la plataforma, por la sencilla razón de que, para empezar, no hay «depósitos» individuales. En lugar de depender de una centralización tradicional, con «depósitos» individuales y ejecutivos o administradores del exchange que podrían tener acceso a ellos, Uniswap permite a los usuarios ejecutar operaciones desde sus propias billeteras de autocustodia. Esto significa que los usuarios mantienen el control total de sus fondos en todo momento, sin depender de terceros. No hay momento en el cual los fondos están “depositados” en Uniswap, y no hay ejecutivos del exchange que puedan malversar fondos.

En resumen, los usuarios de Uniswap pueden dormir tranquilos sabiendo que sus fondos están seguros y protegidos.

Lo mismo es cierto para cualquier plataforma DeFi de préstamos como Aave o Compound. Si uno solicita un préstamo en Aave, primero debe depositar capital en una relación préstamo-valor. Si el valor de su garantía que respalda el préstamo cae por debajo de un umbral preestablecido, Aave liquida automáticamente su préstamo, sin argumentos ni preguntas. Esto contrasta con la serie de préstamos incobrables que FTX estaba otorgando a su propio fondo de cobertura hermano, Alameda, que luego se utilizaron como garantía para préstamos en otros lugares, una saga similar a las que ya hemos presenciado con Celsius y Three Arrows Capital.

Los protocolos DeFi más competitivos y probados en el mercado están repletos de estas reglas autónomas que estaban destinadas a evitar escenarios como el que está sucediendo actualmente en FTX.

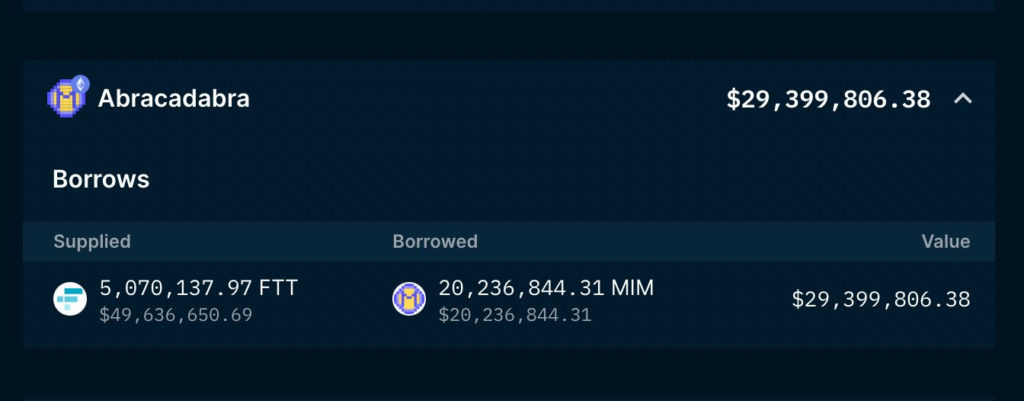

Si esto aún no te convence, se puede considerar otro ejemplo relacionado: Antes del desastre, Alameda Research tenía un préstamo pendiente de 20 millones de MIM (moneda estable de la plataforma Abracadabra) contra 5 millones del token de intercambio FTT de FTX. Se puede decir cualquier cosa de Alameda pero a pesar de todo, la deuda quedó saldada en su totalidad el 9 de noviembre en medio de las turbulencias.

Alameda decidió cumplir con su obligación de pagar el préstamo no por bondad, sino porque en el mundo de las finanzas descentralizadas y los contratos inteligentes no existe la posibilidad de presentar una quiebra bajo el Capítulo 11. Si Alameda no hubiera cumplido con su obligación, su garantía FTT habría sido liquidada y vendida al precio del momento sin aviso, aproximadamente $17. En ese momento, pagar el préstamo y recomprar la FTT fue la opción más beneficiosa para Alameda.

En resumen, DeFi funcionó.

¿Qué pasa con la parte de las moneda estables del mundo DeFi? La prueba de que una moneda estable realmente funciona es su vinculación al valor en USD, lo cual se puede estresar en tiempos de volatilidad del mercado. Sin embargo $DAI, la moneda emitida por MakerDAO respaldada por $ETH, funcionó bien durante la terrible experiencia de mediados de noviembre.

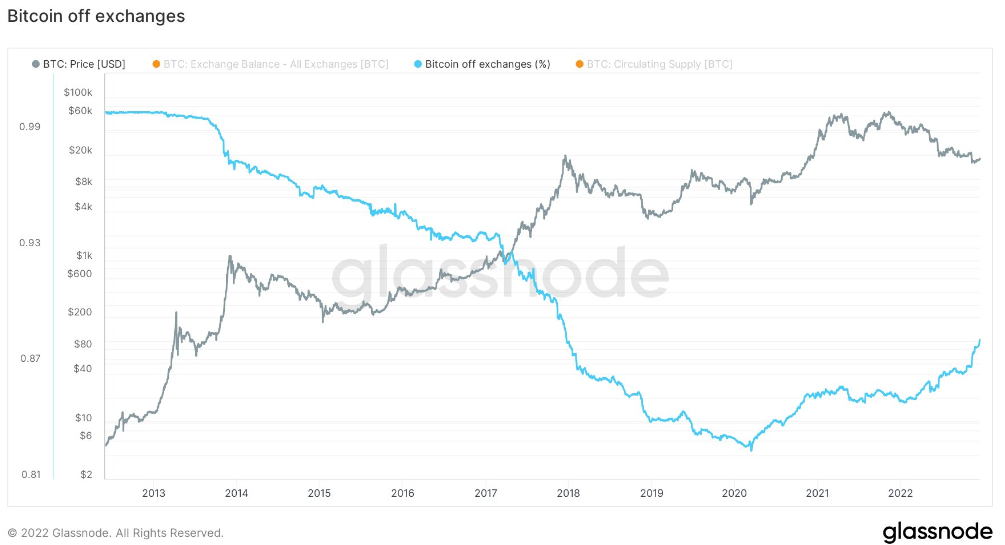

Otra prueba adicional de que las finanzas descentralizadas (DeFi) están funcionando es que durante la reciente crisis vivida, muchos usuarios transfirieron sus criptomonedas de exchanges centralizadas a plataformas autocustodia. Esto se debe a que los usuarios saben que, aunque puede ser incómodo utilizar plataformas descentralizadas al principio, sus depósitos están protegidos contra la mala gestión humana gracias a las reglas de los contratos inteligentes.

En el siguiente gráfico podemos observar como el % de Bitcoin fuera de exchanges centralizados ha ido aumentando considerablemente en los ultimos años. Lo cual favorece a que dichos usuarios comiencen a usar DeFi.

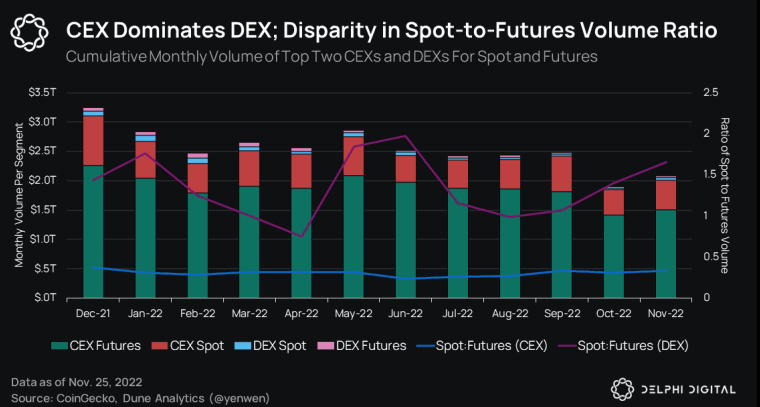

Un punto importante a remarcar, todavía hay una enorme diferencia en los volúmenes que se intercambian entre los exchanges centralizados (CEX) como Binance, Okex o y las plataformas de carteras auto-custodia como Metamask o Uniswap. En el siguiente gráfico puede verse que los CEX tienen aún gran parte de los volúmenes transaccionados(colores verde y rojo en cada barra).

Aunque las plataformas DeFi todavía son bastante pequeñas en comparación con el mercado tradicional de finanzas (Tradfi), su tamaño y su popularidad han ido creciendo rápidamente en los últimos años. Esto puede ser positivo para los inversores a largo plazo, ya que puede ofrecer la oportunidad de obtener ingresos significativos.

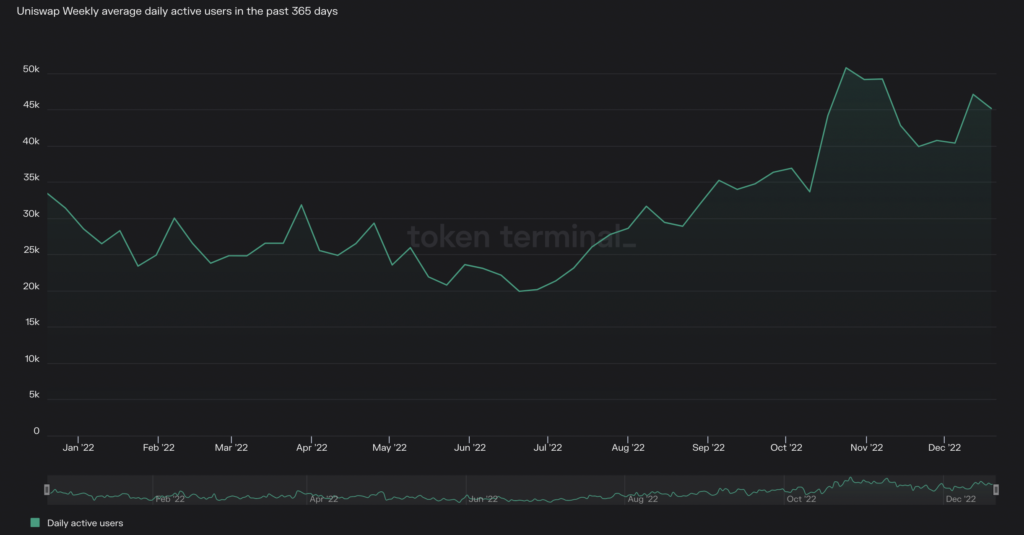

A pesar de los problemas de empresas como FTX y Alameda y la crítica a las finanzas descentralizadas (DeFi), se están viendo algunos signos positivos. Algunos usuarios están comenzando a sentirse más cómodos no solo almacenando criptomonedas en sus propias carteras, sino también participando en transacciones de DeFi. Esto se refleja en el aumento de usuarios activos en plataformas como Uniswap desde julio de 2022.

DeFi falló en la capa social

Es comprensible que algunos escépticos de las criptomonedas consideren que DeFi ha fracasado. Sin embargo, si analizamos el rendimiento técnico de las plataformas y protocolos DeFi, veremos que han funcionado según lo previsto. Además, las monedas estables descentralizadas no han sufrido colapso alguno en su valor. Entonces, ¿qué es lo que ha fallado en DeFi?

Creemos que lo que ha fallado en DeFi es la comunidad cripto en sí misma de usuarios, desarrolladores e inversores, nos hemos vuelto demasiado complacientes, dejando de lado la autocustodia y optando por intermediarios centralizados por mayor comodidad. También hemos dejado de lado nuestros valores de descentralización, confiando demasiado en empresas por sus logos o nombres en lugar de realizar “pruebas de reservas”. Además, no fuimos lo suficientemente escépticos y no pudimos anticipar las intenciones de SBF, ya que mientras hablábamos de que el futuro es la descentralización, se operaba con una plataforma que no solo era una empresa centralizada, sino que además no estaba regulada correctamente. En resumen, la falla de DeFi no es inherente a los sistemas DeFi, sino más bien un problema de comportamiento del ecosiste cripto desde lo social, debido probablemente a que la experiencia de usuario todavía no es la mejor para transformar el sistema financiero, aunque sin duda todo indica que va camino a serlo.

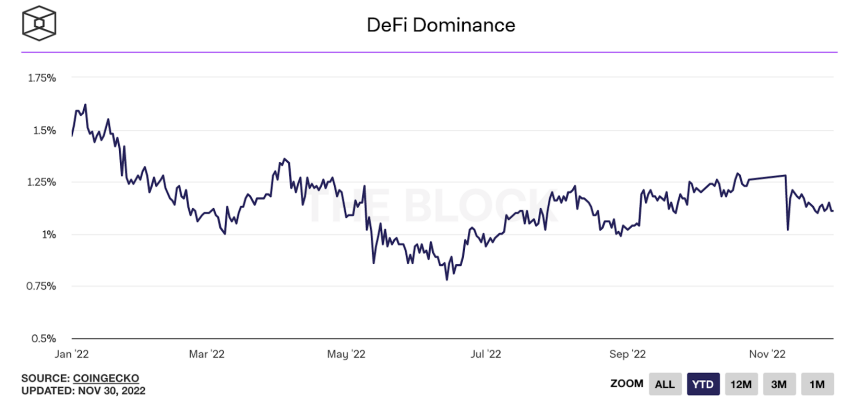

Como conclusión, DeFi sigue siendo un sector dentro de cripto que a pesar de su corto tiempo de vida, propone uno de los mayores y más claros casos de uso. En poco menos de 3 años estos protocolos han desarrollado excelentes servicios descentralizados de intercambio, liquidez, préstamos, apalancamiento, trading de derivados, etc. Lo cual se ve reflejado en la adopción por parte de los usuarios a lo largo del tiempo. DeFi hoy representa 1.2% de todo el ecosistema cripto, el potencial es enorme.

Para finalizar, queremos transmitir la importancia de tener en claro que tanto Cripto como Blockchain son instrumentos tecnológicos que buscan descentralizar parte del mundo que conocemos, tanto en el intercambio de valor como de información. Sin embargo, no todos los usos que se le ha dado en los últimos años están basados en los conceptos claves de esta tecnología, por ejemplo la descentralización o la propiedad(ownership), no fueron pilares tenidos en cuenta en proyectos como FTX y las consecuencias de esto fueron realmente muy negativas para el avance de adopción del ecosistema. Es por eso que remarcamos nuevamente que para que realmente esta evolución de internet llamada “web3” tenga éxito, estos pilares de los cuales venimos hablando hace tiempo, son esenciales.