Informe Mensual de Mercado Maquina Capital – Febrero 2026

Pablo

marzo 9, 2026

Otro mes acaba de pasar y venimos a comentarte como se movió el mercado de criptoactivos, presentamos un informe de mercado que refleja el comportamiento del mismo durante febrero.

Los puntos más relevantes del informe mensual:

Febrero mantuvo el tono de “risk-off”pero con una particularidad: el telón de fondo en mercados tradicionales fue relativamente contenido. A pesar que los índices de renta variable tuvieron desempeños apenas negativos, se dio una importante rotación debajo de la superficie: una fuerte presión sobre sectores ligados a crecimiento y, en particular, software, mientras que otros segmentos mostraron mejor resiliencia.

Evidenciado esto en el ETF IGV de empresas más concentradas en el desarrollo de software, luego de un enero con una caída del casi 15%, febrero volvió a sufrir con otra del 10%. Es que el riesgo de disrupción de la inteligencia artificial sobre modelos de negocio tradicionales impulsó un desarme parcial de carteras orientadas a crecimiento. En ese proceso, cripto —que en la práctica suele ser tratado como un proxy de beta tecnológica / early-stage tech— terminó sufriendo por correlación y por reducción de riesgo.

Durante febrero, Bitcoin extendió la debilidad que ya se había visto en enero y volvió a comportarse más como un activo de beta tecnológica que como “digital gold”. La corrección de comienzos de mes coincidió con un fuerte desarme en software y growth stocks por temores de disrupción vinculados a la IA, un movimiento que llegó a borrar cerca de US$1 billón de valor de mercado en el índice de software y servicios del S&P 500 desde fines de enero. En el gráfico mensual, BTC perforó el soporte lateral de la zona de 70.000usd y fue a testear la zona de USD 60.000, un nivel técnicamente muy relevante porque coincide con el área de máximos del ciclo previo y con la base del rango post-elección. Hacia el cierre del mes el precio logró estabilizarse, pero con un tono todavía frágil: el RSI mensual siguió deteriorándose y la lectura general es la de un mercado que pasó de una fase de euforia a otra de compresión y búsqueda de piso, aún sin una señal definitiva de reversión.

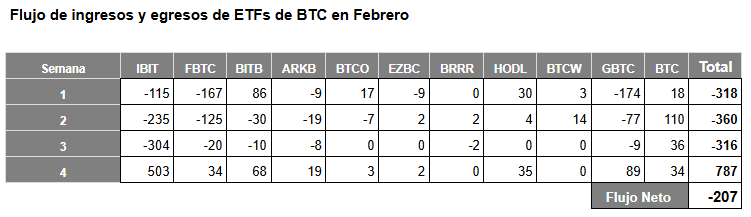

En términos de flujos, si bien los flujos netos volvieron a ser negativos, febrero dejó una señal algo más constructiva de cara al corto plazo. Las primeras tres semanas de salidas entre 300 y 400 millones de dólares por semana, fueron parcialmente revertidas por una fuerte entrada en la última semana del mes. Ese cambio de signo es importante porque aparece justo cuando el precio fue a testear la zona de USD 60.000, sugiriendo que allí comenzó a reactivarse la demanda institucional. CoinShares señaló que esta última semana trajo un primer indicio más positivo, con flujos cercanos a US$1.000 millones en productos digitales tras cinco semanas consecutivas de rescates, en un contexto de leverage mucho más limpio y sentimiento ya muy castigado.

Sin afirmar que el mínimo ya quedó atrás, sí da la impresión de que la fuerte entrada de la última semana podría estar ayudando a construir un piso al menos transitorio en torno a los USD 60.000.

El mercado de criptomonedas sigue atravesando una etapa de cautela y debilidad general. El indicador de sentimiento más observado, el Crypto Fear and Greed Index, continúa en niveles muy bajos, reflejando un clima de miedo predominante entre inversores. Históricamente, estas zonas suelen aparecer en momentos de capitulación, cuando muchos participantes venden por cansancio o incertidumbre.

Durante el último mes, el sector de altcoins se mantuvo débil en relación a Bitcoin. Cuando el mercado entra en fases de corrección o incertidumbre, el capital suele refugiarse primero en el activo percibido como más sólido dentro del ecosistema: Bitcoin. Esto genera que la mayoría de las altcoins caigan con más fuerza o tarden más en recuperarse. Uno de los indicadores que seguimos para evaluar la salud general de las altcoins es TOTAL2ES, que mide la capitalización total del mercado sin incluir Bitcoin y excluyendo las monedas estables. En los últimos meses este indicador ha mostrado debilidad y falta de impulso comprador, señal de que el mercado de altcoins en conjunto todavía no ha encontrado un piso claro.

Al mismo tiempo, continúa creciendo la capitalización de las stablecoins. Activos como Tether y USD Coin siguen absorbiendo capital del mercado. Esto suele interpretarse como una señal defensiva: muchos inversores prefieren permanecer dentro del ecosistema cripto, pero reduciendo exposición a volatilidad mientras esperan mejores oportunidades.

El precio de Ethereum frente al dólar ha atravesado un período claramente negativo en los últimos meses. Desde su último pico cercano a los $4.800–$5.000, ETH acumula aproximadamente seis meses consecutivos de caídas, llevando el precio nuevamente a la zona de los $2.000. Este tipo de correcciones prolongadas suelen aparecer en momentos donde el mercado reduce riesgo y los inversores priorizan liquidez. Sin embargo, este comportamiento del precio contrasta con los fundamentos del protocolo, que siguen fortaleciéndose: Ethereum continúa siendo la infraestructura principal para stablecoins, aplicaciones financieras descentralizadas y nuevos desarrollos tecnológicos, con una actividad de desarrollo y uso de la red que permanece muy sólida a pesar del contexto bajista del mercado.

Mirando hacia adelante, el sector de altcoins continúa en una fase de consolidación después de varios años de fuerte crecimiento y proliferación de nuevos proyectos. Este proceso suele ser parte natural de los ciclos cripto: primero llega una fase de innovación y expansión, luego una etapa de depuración donde sobreviven principalmente los proyectos con mayor utilidad real y adopción. A pesar del clima actual de cautela, las bases tecnológicas del ecosistema siguen avanzando. El desarrollo de infraestructura, la integración con sistemas financieros tradicionales y nuevas aplicaciones —como tokenización de activos reales o interacción con inteligencia artificial— continúan ampliando los casos de uso de estas redes.

Como siempre ocurre en los mercados cíclicos, los momentos de mayor pesimismo suelen coincidir con etapas donde se construyen las bases de la siguiente fase de crecimiento. El sector de altcoins todavía atraviesa un periodo de ajuste, pero los proyectos con mayor adopción y utilidad real continúan desarrollándose y fortaleciendo su posición para el futuro.