Informe Mensual de Mercado Maquina Capital – Febrero 2026

Pablo

marzo 9, 2026

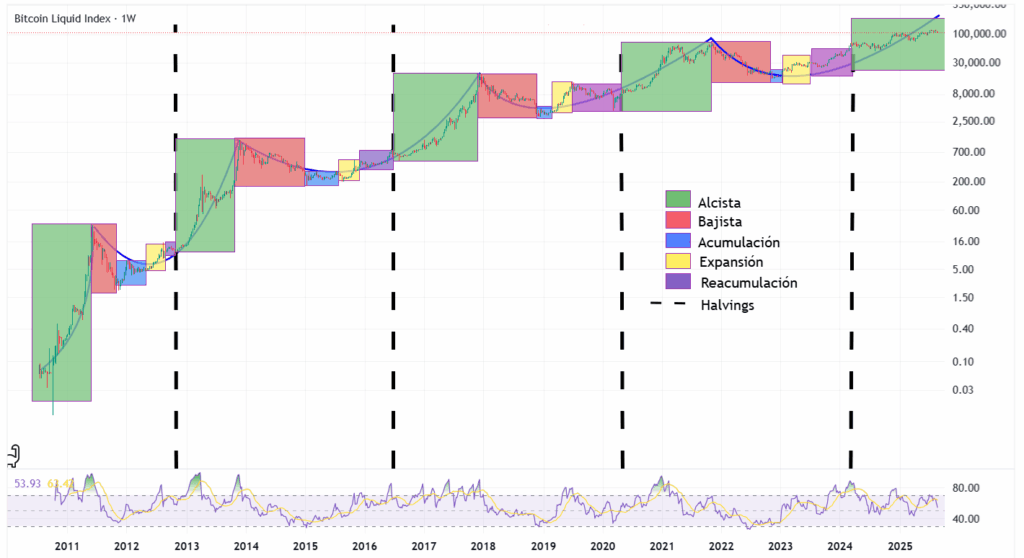

¿Fin del Ciclo de 4 Años de Bitcoin?

Históricamente, los ciclos de precios en el mercado cripto han sido influenciados por el halving de Bitcoin, que reduce la emisión de nuevas monedas cada cuatro años, creando una dinámica de oferta limitada que contribuía a rallies alcistas.

Sin embargo, en 2025, este patrón parecería haberse disipado un poco, al menos por ahora. El precio de Bitcoin parecería haber roto este comportamiento y los motivos los podríamos encontrar en que tanto los drivers de la oferta como de la demanda, y las relaciones entre una y otra, podrían haber cambiado de forma definitiva.

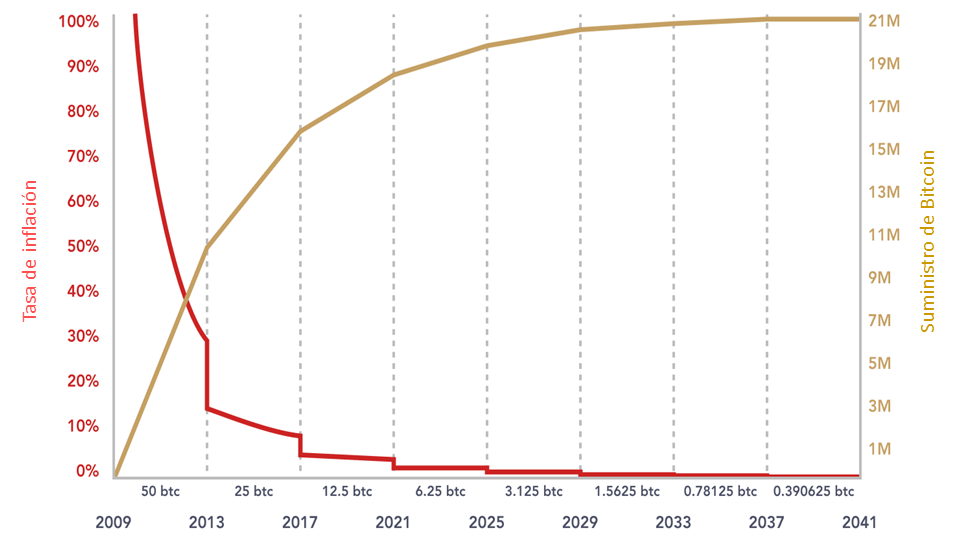

En primer lugar, recordemos que lo que convierte a Bitcoin en un bien escaso es que su oferta se encuentra limitada a 21 millones de monedas, y que cada 4 años desde su creación, la cantidad de monedas que se emiten por bloque creado se ha venido reduciendo a la mitad. En el siguiente gráfico podemos ver cómo desde Abril del 2024, cuando se produjo el último halving, la emisión es de sólo 3.125 bitcoins por bloque emitido. Esto no nos dice demasiado si no consideramos que la cantidad de bitcoins emitidos hasta la fecha ya es de casi 20 millones. Esto quiere decir que, solo quedan emitirse 1 millón de bitcoins, es decir, más del 95% de la oferta de bitcoin ya ha sido emitida.

Creemos que sobre todo a partir de la aparición de nuevos actores de demanda (que veremos más adelante), la oferta por la emisión ya no incide tanto como en el pasado, en el que los mineros de bitcoin tenían que salir a vender sus monedas para pagar los costos de producirlos. O al menos decimos que el efecto es cada vez menor. Aunque no podemos afirmar con certeza que los ciclos previos fueran impulsados exclusivamente por el halving, ni que este patrón haya terminado definitivamente, los datos de 2025 sugieren una transición clara hacia drivers más estructurales.

A pesar de esto, es evidente que un segmento significativo de holders originales de Bitcoin, muchos de los cuales ingresaron en ciclos previos, continúan operando bajo la lógica de ciclos cuatrienales. Estos inversores interpretaron el pico de Bitcoin en torno a los 125.000 usd en octubre de 2025 como el máximo del ciclo, anticipando un bear market a futuro.

Creemos que factores como la demanda institucional y la integración con la economía real dominarán la dinámica de precios actuales, haciendo que la cantidad de nuevas monedas emitidas tenga un impacto cada vez menor en la evolución de los precios.

Si bien no descartamos que podamos ver precios más bajos que los actuales, dado que la suba esta vez no se dio de manera explosiva, no esperamos una bajada tan pronunciada como en ciclos pasados. Y vemos esto como signo de maduración del mercado.

Impacto de los ETFs y la Entrada Institucional

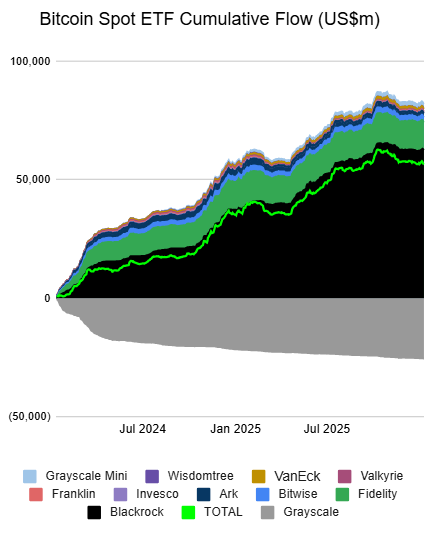

La creación y expansión de ETFs de Bitcoin y otros cripto activos en el sistema financiero tradicional ha sido un catalizador clave en 2025. Estos instrumentos han introducido una fuente de demanda fresca, proveniente de inversores institucionales y tradicionales que, gradualmente, vienen profundizando su comprensión de Bitcoin y la tecnología blockchain en general. Fondos de pensiones, bancos y gestores de activos han incorporado estos ETFs como parte de estrategias de diversificación, reconociendo el rol de Bitcoin como reserva de valor.

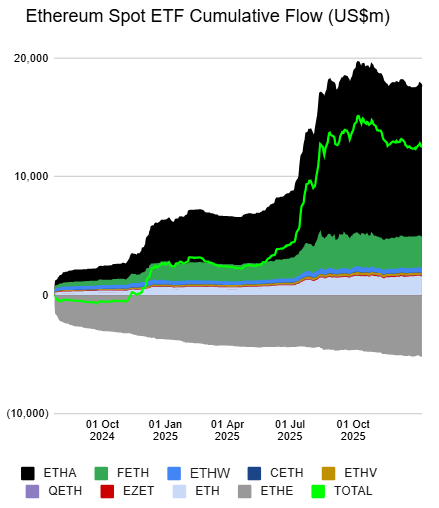

La llegada de los ETFs al mercado ha significado una enorme inyección de capital institucional. Según datos de Farside Investors, los ETFs al contado en EE.UU. hoy administran un total de $56.4 billones al contado de bitcoin (623 mil BTCs, 3.1% de la oferta total), y $12.5 billones de ETFs al contado de ETH (4 millones ETHs, 3.3% de la oferta total). Además, la SEC aprobó en septiembre de 2025 estándares genéricos para listar estos fondos, acelerando la creación de nuevos ETFs (incluso de altcoins y productos de staking) en el cuarto trimestre. Esto ha introducido gradualmente una base de demanda más institucional que comprende el funcionamiento de Bitcoin y seguirá interiorizando cada vez más acerca de la tecnología blockchain en su sentido más amplio.

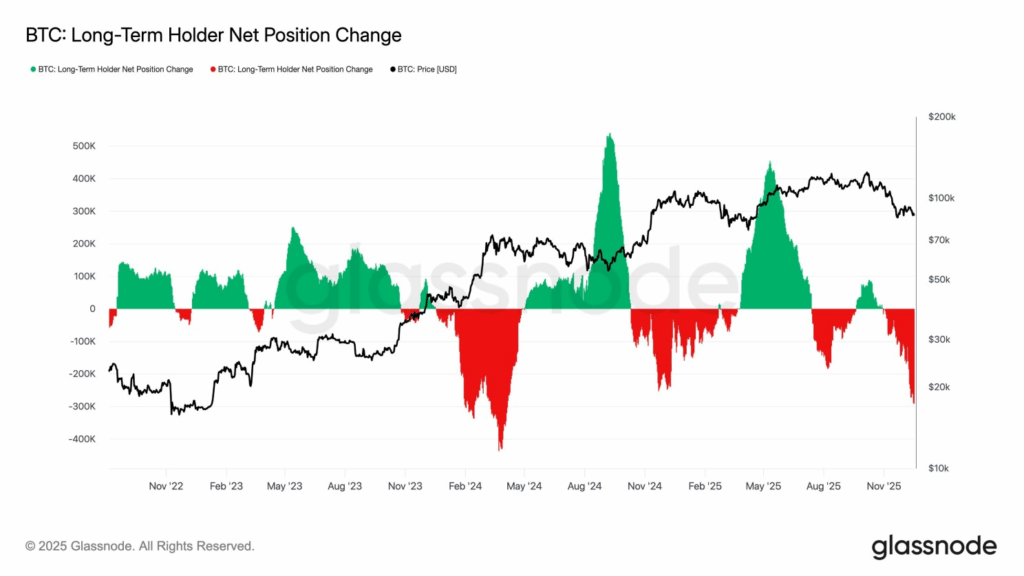

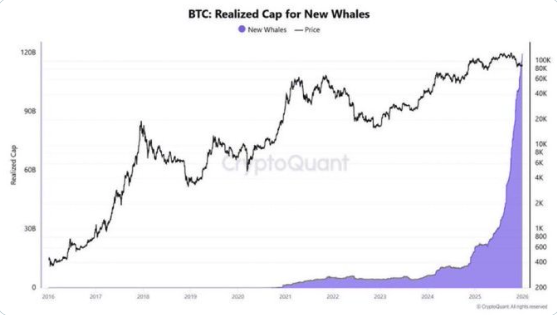

Este flujo ha generado un «choque de fuerzas» en el mercado: la tenencia de Bitcoin está migrando de holders originales hacia inversores tradicionales que lo ven como un asset de largo plazo. Datos sobre la acumulación por nuevas ballenas indican la entrada de capital grande y fresco, no simplemente una redistribución entre participantes históricos del ecosistema.

Estos actores suelen operar con un horizonte de largo plazo y criterios estratégicos, lo que reduce la probabilidad de movimientos puramente especulativos. Incluso frente a correcciones de precio, la acumulación no se detiene, lo que refleja un alto nivel de convicción y una lectura estructural del activo más que una apuesta coyuntural.

De cara a 2026, esta dinámica refuerza la idea de que Bitcoin está atravesando una etapa de mayor madurez. El impulso ya no proviene principalmente de la euforia minorista, sino de capital institucional o patrimonial que sostiene el mercado de manera más estable. En este contexto, los movimientos de precio responden cada vez más a procesos de acumulación real y menos al hype de corto plazo, lo que posiciona a BTC no solo como un activo cíclico, sino como una reserva estratégica emergente dentro del sistema financiero global.

Como resultado, creemos que Bitcoin ha comenzado a comportarse más como un commodity de reserva de valor, similar al oro, con una volatilidad decreciente y una correlación creciente con activos macroeconómicos estables. La desviación temporal de este comportamiento se atribuye principalmente a las ventas de holders veteranos, que interpretaron el pico de precios del 2025 como el fin de un ciclo.

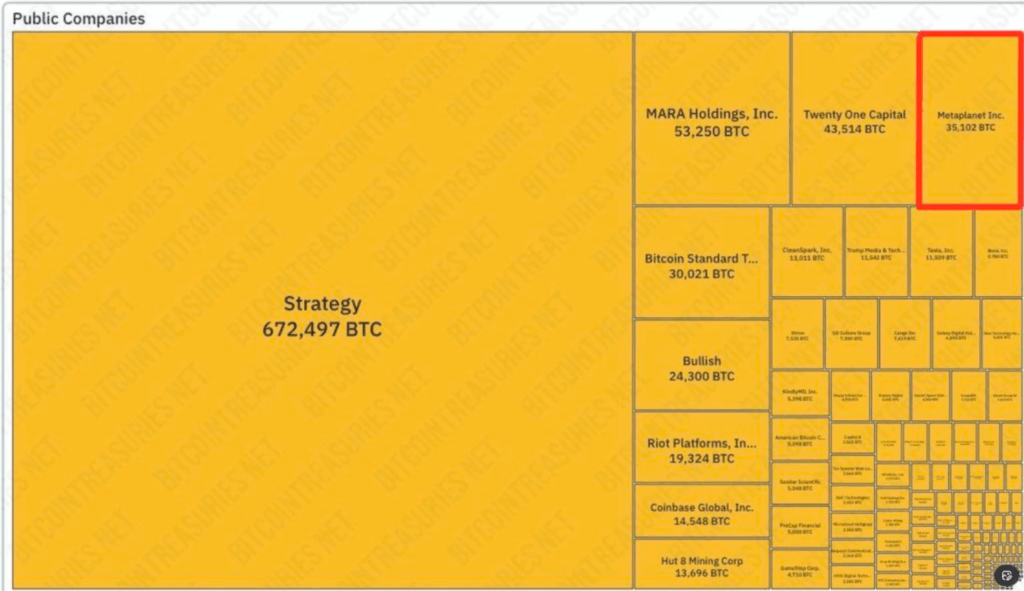

La distribución de Bitcoin en manos de empresas públicas muestra una fuerte concentración en actores corporativos que mantienen grandes reservas en sus balances.

Esto refuerza la idea de que Bitcoin está siendo incorporado progresivamente como un activo estratégico de tesorería, más cercano al rol que históricamente cumple el oro que al de un activo puramente especulativo. La acumulación sostenida por parte de compañías cotizantes sugiere una lógica de resguardo de valor y posicionamiento de largo plazo, no de rotación rápida de capital.

En ciclos anteriores, Bitcoin no logró comportarse plenamente como un commodity de reserva debido a la presión vendedora de los tenedores originales, que liquidaron posiciones al percibir el fin del ciclo, generando alta volatilidad y rupturas abruptas de tendencia. La diferencia actual radica en que una porción creciente de la oferta está en manos de entidades con mandatos más rígidos, horizontes largos y menor propensión a vender por movimientos cíclicos. Esto sienta las bases para que, hacia adelante, Bitcoin empiece a consolidarse como una reserva de valor más estable dentro del sistema financiero, con un comportamiento cada vez más alineado al de un activo monetario maduro.

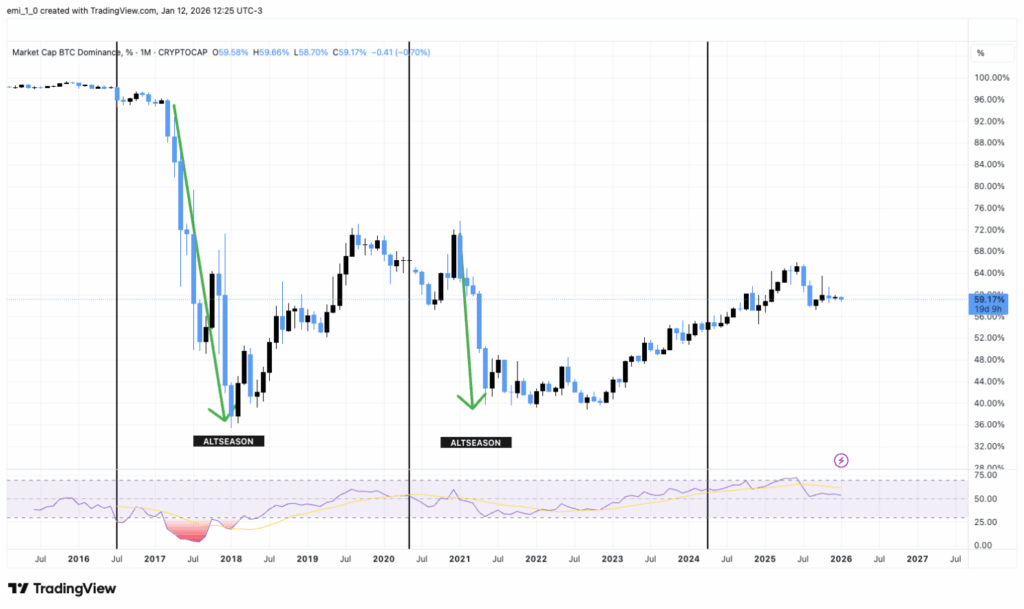

¿Y la Altseason?

Creemos que una de las consecuencias directas de esta mentalidad cíclica heredada de ciclos anteriores ha sido la no materialización de la esperada «Altcoin season» en 2025. A diferencia de lo ocurrido en 2017–2018 y 2020–2021 —donde caídas abruptas en la dominancia de Bitcoin desencadenaban rotaciones masivas de capital hacia altcoins más volátiles en busca de retornos acelerados—, este año la dominancia de BTC se mantuvo elevada y notablemente estable durante todo el período. Este comportamiento refleja la influencia creciente de nuevos actores institucionales y patrimoniales con perfiles mucho más conservadores, que priorizan la preservación de valor y la exposición estratégica sobre la especulación de alto riesgo.

La ausencia de una Altseason tradicional también encuentra explicación en la dilución extrema de liquidez provocada por la expansión horizontal masiva en la oferta de activos. La democratización absoluta en la creación de tokens —donde prácticamente cualquier persona puede lanzar una nueva moneda sin barreras significativas— ha fragmentado profundamente el mercado, dispersando el flujo de capital y haciendo prácticamente imposible que se concentre lo suficiente como para generar subidas generalizadas y sostenidas. En lugar de un «derrame» indiscriminado, lo que hemos presenciado es un claro «vuelo hacia la calidad»: solo aquellas Altcoins que demuestran utilidad real, adopción concreta, mejoras tecnológicas verificables y casos de uso en producción logran atraer flujos institucionales y minoristas de forma sostenida, permitiéndoles outperformear tanto a los proyectos puramente especulativos como, en muchos casos, al propio Bitcoin.

Esta dinámica reproduce fielmente la evolución observada en la tecnología de Internet tras el boom dot-com y el crash de 2000–2002: una vez que la euforia especulativa se disipó, el capital se concentró rápidamente en un puñado de empresas con modelos de negocio viables, escalables y generadores de valor real.

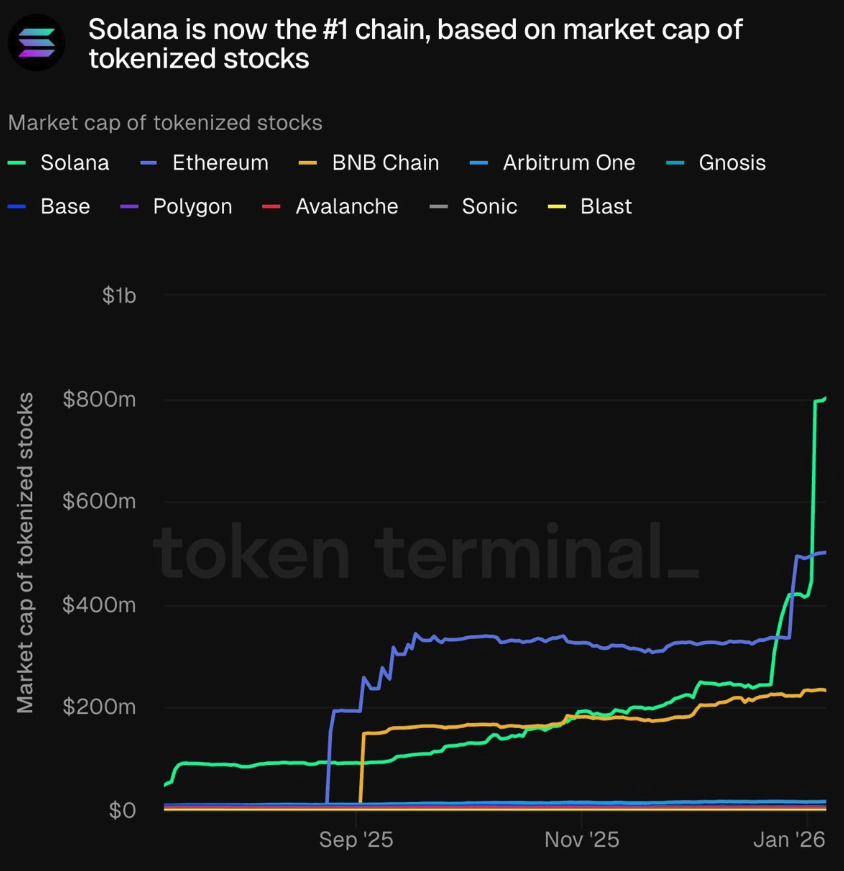

En el ecosistema blockchain, Ethereum se consolida como la capa base fundamental gracias a su ecosistema robusto y su rol como estándar para DeFi, NFTs, DAOs y tokenización institucional. Al mismo tiempo, Solana ha emergido como líder indiscutido en ingresos generados (aproximadamente US$1.300 millones en 2025 frente a los US$524 millones de Ethereum) y en capitalización de activos tokenizados, destacando por su eficiencia, bajos costos y velocidad en verticales de alta demanda operativa como la tokenización financiera.

Creemos que esta marcada concentración del capital en un número reducido de proyectos con fundamentos sólidos, casos de uso demostrados y adopción real constituye una muestra adicional y contundente de la maduración del mercado cripto en 2025. Ya no se trata de una fase especulativa temprana caracterizada por narrativas pasajeras y hype de corto plazo, sino de una etapa más madura en la que la asignación de capital responde cada vez más a criterios objetivos: utilidad tangible, seguridad, escalabilidad y tracción real en la economía. Este proceso de concentración no representa una debilidad del ecosistema, sino una señal inequívoca de que blockchain está transitando hacia su fase de consolidación estructural y crecimiento sostenible a largo plazo, tal como ocurrió con Internet en su momento de mayor transformación.

Marco Regulatorio y el Rol de EE.UU. bajo la Administración Trump

Las condiciones para esta maduración han sido inmejorables desde la asunción de Donald Trump en 2025. Su administración ha posicionado a Estados Unidos como un hub global para el desarrollo de blockchain, impulsando un marco regulatorio claro y favorable. Iniciativas como la clarificación de normativas para exchanges, tokenización y custodia han reducido incertidumbres, atrayendo inversión institucional y fomentando innovación. Este entorno ha acelerado la adopción, permitiendo que blockchain esté comenzando a integrarse cada vez más en industrias tradicionales de manera segura y escalable.

En Estados Unidos se está formando un entorno normativo cada vez más claro que favorece al sector cripto. Por ejemplo, las iniciativas regulatorias (como el “Project Crypto” de la SEC) definieron categorías de tokens (clasificándolos como commodities o valores) y facilitaron la integración con las finanzas tradicionales. Esta claridad regulatoria ha permitido que grandes bancos comiencen a usar blockchains para pagos y liquidaciones y que surjan nuevos productos tokenizados. Un indicador de este marco favorable fue el crecimiento del mercado de stablecoins hasta un récord de US$290,000 millones en Q4, impulsado por regulaciones más claras. Estos avances normativos refuerzan la visión de EE.UU. como un hub tecnológico global y crean un entorno propicio para el desarrollo y adopción de blockchain.

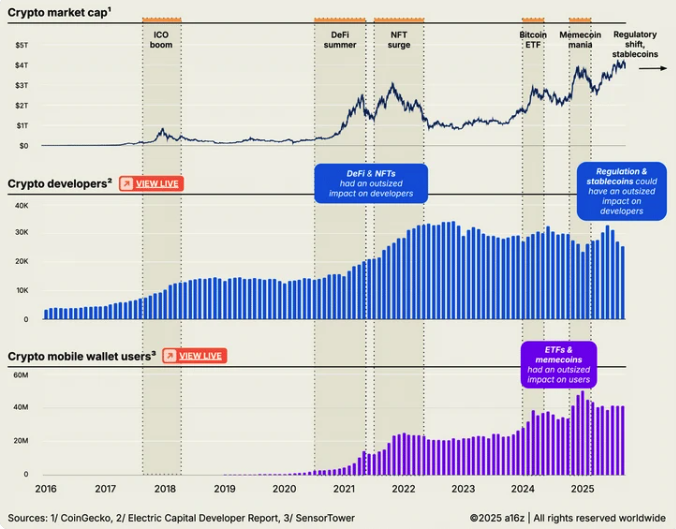

Todos estos eventos se ven acompañados tanto por el aumento constante y sostenido de desarrollos y desarrolladores que siguen aportando escalabilidad y capacidad a las redes descentralizadas, así como la cantidad de usuarios que comienzan a utilizar y a confiar en la tecnología blockchain como alternativa para el intercambio de valor e información en este mundo cada vez más globalizado.

Conclusiones

Creemos que blockchain, junto con la inteligencia artificial (IA), será central en la evolución tecnológica de los próximos 10 años. Estas tecnologías son complementarias: la IA proporciona inteligencia y automatización, mientras que blockchain ofrece la infraestructura descentralizada y segura para su ejecución. La visión de conjunción entre IA y blockchain se sustenta en estudios recientes. La IA va a optimizar sistemas existentes (p. ej. en mantenimiento predictivo o eficiencia energética), mientras que la blockchain aporta seguridad, transparencia e inmutabilidad a la gestión de datos. Es decir, la IA “da inteligencia” y la blockchain habilita una infraestructura descentralizada y confiable para procesar datos. En la práctica, combinarlas permite mejorar la eficiencia, reducir costos y garantizar la integridad de la información. Por ello, es plausible que la nueva generación de aplicaciones de IA se ejecute sobre plataformas blockchain o similares, aprovechando esta complementariedad tecnológica.

Vislumbramos un futuro de procesos automatizados y descentralizados que mejoren la eficiencia cotidiana, desde pagos hasta gobernanza digital. Los casos concretos de adopción de blockchain en procesos operativos apuntan hacia un futuro automatizado. Por ejemplo, grandes bancos lanzaron soluciones para pagos en blockchain: JPMorgan emitió un token de depósito en dólares en la red Base, y junto con Mastercard realizó pruebas de liquidaciones casi instantáneas 24/7. Asimismo, expertos resaltan que la tokenización de activos (bonos, fondos del mercado monetario, etc.) ofrece “liquidaciones más rápidas, mejor movilidad de colateral y menor fricción operativa”. Estos desarrollos ilustran cómo la automatización y descentralización financieras reducen costos y demoras. En conjunto, apuntan a un escenario donde numerosos procesos (financieros, logísticos, administrativos) serán más eficientes gracias a la integración de blockchain, impactando positivamente la vida diaria.