Informe Mensual de Mercado Maquina Capital – Febrero 2026

Pablo

marzo 9, 2026

Según Grayscale Research la aprobación de la Ley GENIUS, que establece un marco regulatorio integral para las stablecoins en EE. UU., representa un momento histórico para la industria cripto. La Ley GENIUS tiene como objetivo facilitar la integración de las stablecoins en el sistema financiero estadounidense, al mismo tiempo que establece salvaguardas para respaldar la estabilidad financiera, proteger a los consumidores y disuadir la actividad ilícita.

Todos se benefician de una mayor eficiencia en el sistema de pagos de la economía, pero los cambios fundamentales son difíciles. Por su naturaleza, el sistema de pagos es una red con muchos participantes, por lo que los esfuerzos de reforma pueden enfrentar importantes desafíos de coordinación. Incluso mejoras aparentemente obvias —como estándares comunes de mensajería y horarios operativos superpuestos entre bancos globales— son difíciles de implementar. Durante los últimos cinco años, el grupo de naciones G20 ha tenido el objetivo explícito de mejorar los pagos transfronterizos —que pueden ser especialmente frustrantes para los usuarios—, pero el progreso ha sido lento.

Stablecoins son una innovación emergente en pagos digitales basada en tecnología blockchain. Al igual que la mayoría de las aplicaciones cripto, la adopción de stablecoins ha sido un fenómeno de abajo hacia arriba: una diversa gama de usuarios en todo el mundo está encontrando beneficios al transaccionar y/o almacenar valor en stablecoins. La Ley GENIUS, que fue firmada como ley por el presidente Trump el viernes 18 de julio de 2025, proporciona un marco regulatorio integral para las stablecoins de pago en EE. UU. Esta legislación y esfuerzos similares en otros países permitirán que las stablecoins se integren más profundamente en el sistema financiero tradicional, al mismo tiempo que establecen las salvaguardas apropiadas para la estabilidad financiera, la protección al consumidor y la prevención de actividad ilícita.

Grayscale Research cree que las stablecoins pueden interrumpir aspectos de la industria de pagos globales al ofrecer costos más bajos, tiempos de liquidación más rápidos y mayor transparencia. Esperamos que las stablecoins logren las mayores penetraciones en (1) pagos transfronterizos; (2) pagos nacionales en mercados dominados por tarjetas de crédito, como EE. UU.; y (3) la transferencia de valor entre agentes de inteligencia artificial (IA). Las stablecoins también son una forma de mantener valor digital y pueden en parte desintermediar los depósitos bancarios comerciales. Dentro del ecosistema cripto, los mayores beneficiarios probablemente serán los emisores de stablecoins y sus socios de distribución, que obtienen margen neto de interés (NIM), así como blockchains en el ecosistema Ethereum, ciertas otras capas 1 de alto rendimiento y aplicaciones DeFi relacionadas como oráculos e intercambios descentralizados (DEXs).

Dólares digitales en una blockchain

Las stablecoins son tokens digitales vinculados al dólar y emitidos en una blockchain. Existen muchos tipos de stablecoins (analizados más adelante), pero los usuarios convencionales probablemente interactúen con un tipo específico: stablecoins respaldadas completamente por fiat colateralizado.

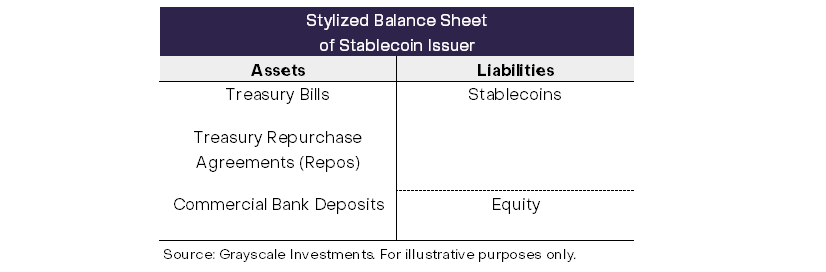

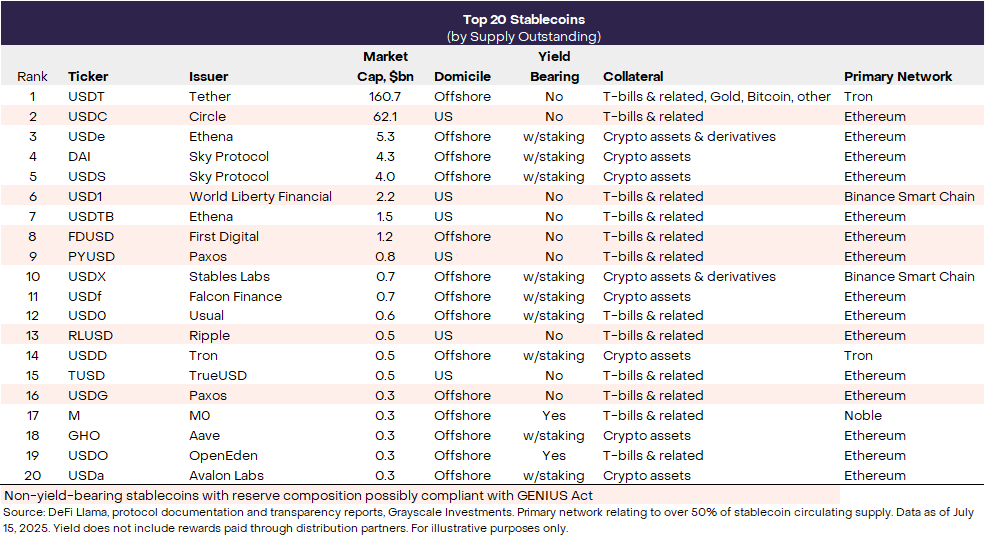

Las stablecoins de pago reguladas en EE.UU. tendrán una estructura simple.

Estos instrumentos se parecen mucho a fondos mutuos del mercado monetario emitidos solamente por el gobierno: son tokens de valor estable en dólares completamente respaldados por letras del Tesoro o colaterales comparables. Las stablecoins mantienen su paridad con el dólar porque el emisor siempre está listo para redimir stablecoins a la par o emitir más stablecoins a cambio de efectivo. Esta es una estructura muy simple, y no una innovación particularmente interesante en sí misma. Sin embargo, cuando los dólares digitales tokenizados se implementan en una blockchain pública, ganan la funcionalidad de la blockchain, que incluye pagos sin fronteras, liquidación casi instantánea, costos potencialmente bajos y un alto grado de transparencia.

El hoy en día

Las stablecoins ya no son solo para el trading de criptomonedas. Hoy se usan cada vez más en pagos tradicionales y transferencias transfronterizas. Con más de 250.000 millones de dólares en circulación y decenas de millones de transacciones mensuales, su uso ha crecido significativamente.

Ethereum sigue liderando como la red más utilizada para stablecoins, aunque blockchains como Tron, Solana y Avalanche también han captado gran parte del volumen gracias a su mayor eficiencia. Las stablecoins están comenzando a insertarse en la economía tradicional.

Los carriles lentos en los pagos tradicionales

El sistema de pagos global actual es lento, costoso y fragmentado. Los pagos internacionales requieren múltiples intermediarios, lo que eleva los costos y los tiempos de liquidación.

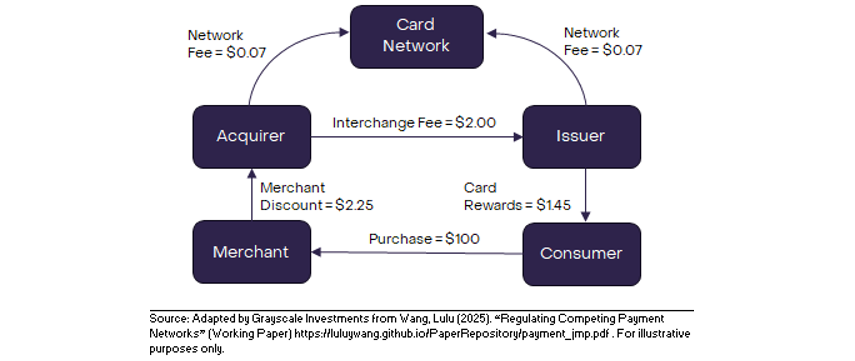

A nivel doméstico, especialmente en EE.UU., las tarjetas dominan, cobrando hasta un 2,25% por transacción a los comerciantes. Esto representa una gran oportunidad para soluciones más eficientes como las stablecoins.

Los pagos con tarjeta de crédito implican varias comisiones diferentes.

Mismo cargamento, diferentes rieles

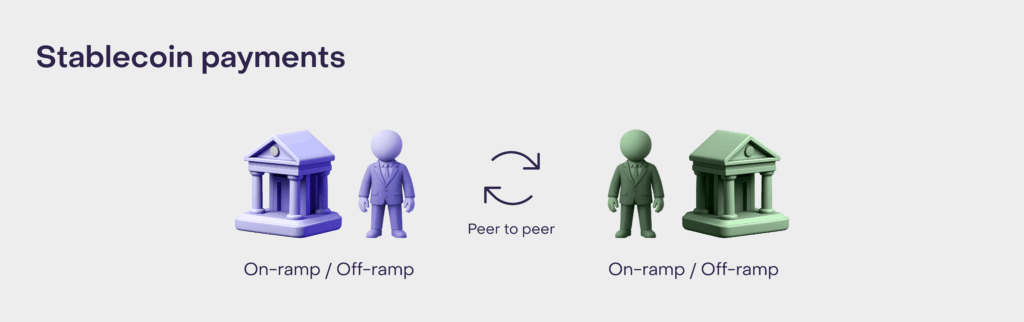

Las stablecoins no cambian la interfaz del pago, sino su infraestructura: eliminan intermediarios y permiten transacciones peer-to-peer sobre una blockchain. Esto reduce los costos y mejora la velocidad.

Sin embargo, los usuarios todavía necesitan rampas de entrada y salida para pasar de dinero fiat a cripto y viceversa. Estas rampas implican costos, aunque están bajando gracias a exchanges como Coinbase y Mercado Bitcoin.

Los pagos con stablecoins son peer-to-peer (de persona a persona).

Oportunidad de mercado

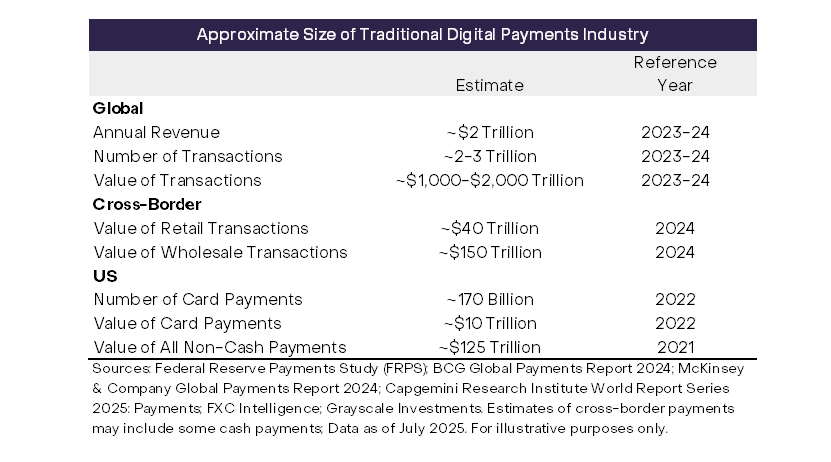

El mercado global de pagos maneja entre 1 y 2 cuatrillones de dólares al año y genera más de 2 billones en ingresos. Hoy las stablecoins representan apenas el 0.05% de ese volumen.

La industria global de pagos procesa entre 2 y 3 billones de transacciones al año.

Si logran capturar el 20% del mercado de pagos, podrían generar hasta 50.000 millones de dólares en ingresos anuales para las blockchains, lo que supondría una expansión masiva del sector.

Fintechs que se suman al movimiento

Las grandes fintechs están adoptando stablecoins de manera agresiva. Stripe compró Bridge por USD 1.100 millones para integrar pagos con stablecoins; PayPal lanzó su propia moneda, PYUSD.

Empresas como Robinhood, Revolut, Visa y Mastercard ya las integran en sus servicios, y hasta Fiserv, un actor tradicional, emitió recientemente su stablecoin, FIUSD.

Manteniendo el sistema seguro

La Ley GENIUS establece un marco regulatorio claro para stablecoins respaldadas por activos seguros como bonos del Tesoro y efectivo. Prohíbe el respaldo con otras criptos o algoritmos inestables.

Los emisores deben registrarse, implementar controles contra el lavado de dinero y cooperar con las autoridades. Así se garantiza la estabilidad del sistema sin comprometer la innovación.

La Ley GENIUS exige que las stablecoins tengan una estructura específica.

Límites a la adopción de stablecoins

A pesar de sus beneficios, las stablecoins enfrentan competencia de otros sistemas de pago eficientes como UPI en India o Pix en Brasil. Además, herramientas como Wise o Revolut ya ofrecen transferencias baratas y rápidas.

Las blockchains aún enfrentan desafíos técnicos: escalabilidad, privacidad y experiencia de usuario. También deben competir con soluciones más centralizadas como los depósitos tokenizados o las monedas digitales de bancos centrales (CBDCs).

En conclusion, las stablecoins representan una innovación clave en la evolución de los sistemas de pago globales, ofreciendo beneficios claros como menor costo, mayor velocidad y transparencia. Su integración creciente en mercados tradicionales y emergentes, junto con un marco regulatorio más sólido como el establecido por la Ley GENIUS, posiciona a estas monedas digitales como una pieza fundamental para el futuro financiero.

Sin embargo, su adopción enfrenta desafíos importantes, desde la competencia de sistemas de pago consolidados hasta limitaciones tecnológicas inherentes a las blockchains actuales. A medida que la infraestructura madura y se desarrollan soluciones regulatorias y técnicas, las stablecoins tienen el potencial de transformar no sólo la forma en que transferimos valor, sino también cómo interactúan los agentes digitales y las finanzas descentralizadas en el ecosistema global.