Informe Mensual de Mercado Maquina Capital – Febrero 2026

Pablo

marzo 9, 2026

Otro mes acaba de pasar y venimos a comentarte como se movió el mercado de criptoactivos, presentamos un informe de mercado que refleja el comportamiento del mismo durante el noviembre.

Noviembre fue un mes de fuerte estrés para el mercado cripto, con pérdidas generalizadas y una marcada preferencia por otras clases de activos considerados de menor riesgo.

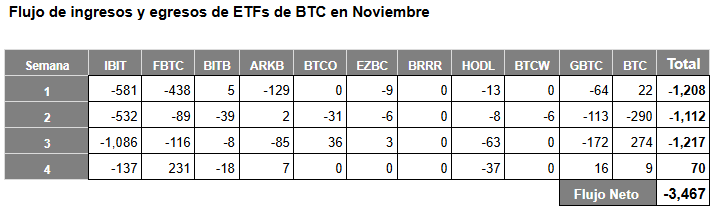

Los flujos netos de ETFs que habían sido positivos y lograron mantener el mercado con relativa calma el mes pasado, revirtieron su tendencia: los ETFs de Bitcoin (BTC) registraron salidas por alrededor de USD 3.500 millones,

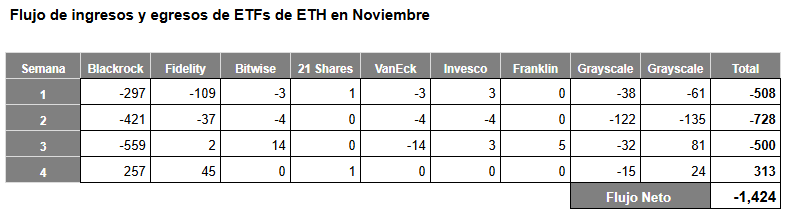

y los de Ethereum (ETH) por aproximadamente USD 1.400 millones.

A modo de consuelo, a pesar de estos retiros institucionales, el entorno regulatorio y estructural continúa avanzando: nuevas guías del Tesoro de EE. UU. y del IRS permitieron staking para ETFs cripto, lo que podría aportar un soporte importante de mediano plazo.

En resumen, noviembre confirma un mercado en fase de “descompresión”: corrección de precios, retirada de flujos, aunque con avances en regulaciones e infraestructura que podrían sentar las bases para la próxima recuperación.

Bitcoin

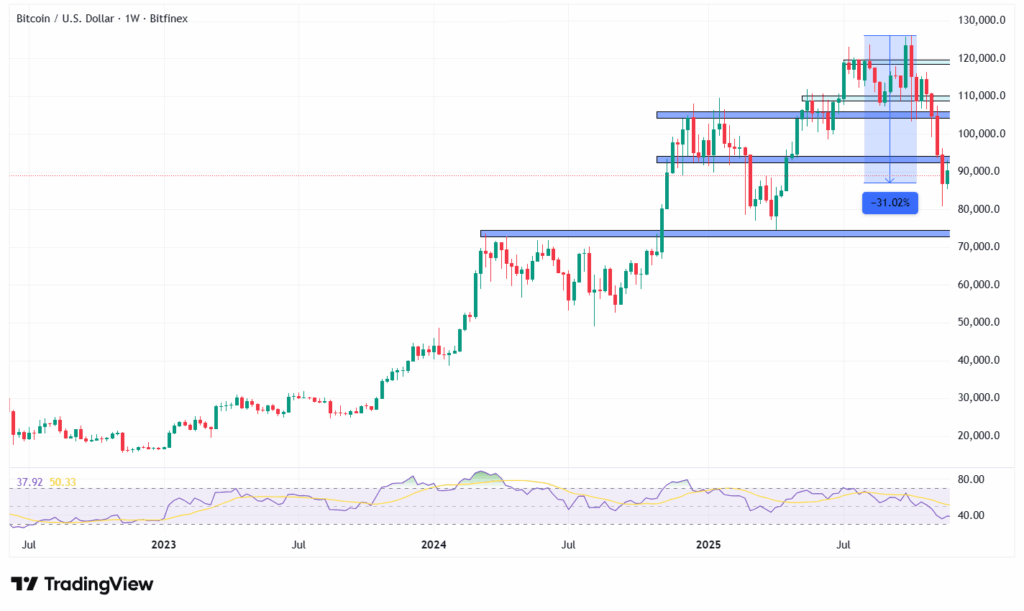

Bitcoin vivió su mayor drawdown desde comienzos de octubre: entre máximo y mínimo acumuló una caída cercana al 31%, lo que lo posiciona dentro del promedio histórico de retrocesos durante un ciclo alcista.

Desde el punto de vista técnico, el cruce de soporte en los USD 100.000 y la aceleración bajista hicieron que muchos inversores perciban un cambio de rango: algunos ya anticipan que la zona clave de soporte-resistencia ahora se ubique entre USD 74.000–92.000 como se muestra en la siguiente gráfica.

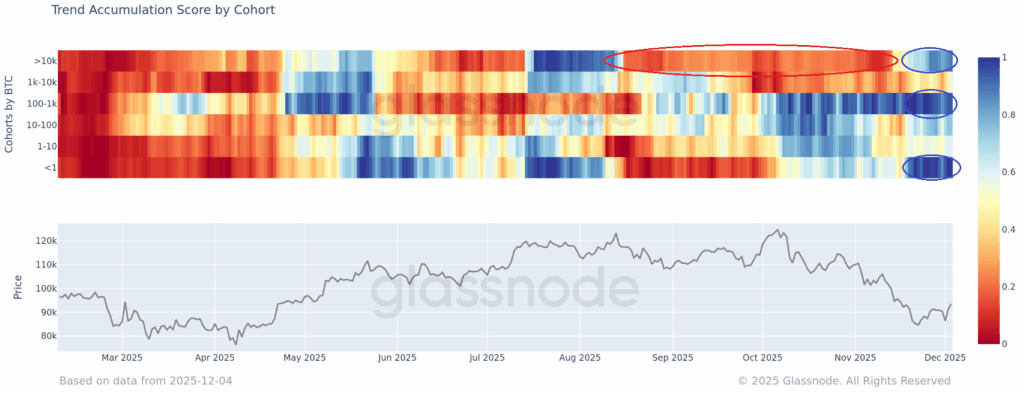

Como hemos hecho en reiteradas oportunidades en el pasado, para buscar respuesta a la pregunta del millon: estaremos cercanos a un piso o todavia falta? recurrimos al análisis onchain. Como vemos en la siguiente figura, el patrón de acumulación/distribución por tamaño de wallets actual, sugiere que Bitcoin podría estar entrando en una fase de piso luego de la reciente corrección.

Si bien las ballenas más grandes (mayores a 10.000 BTC) estuvieron vendiendo durante los meses pasados , ya no se observa una distribución masiva ni sostenida; por el contrario, las billeteras medianas —típicamente asociadas a instituciones, mesas OTC y treasuries corporativas— están comprando agresivamente la caída. Al mismo tiempo, el inversor minorista volvió a acumular tras la capitulación inicial. Este comportamiento coordinado entre distintos segmentos del mercado suele anticipar etapas de estabilización y, en muchos casos, precede recuperaciones más amplias dentro de los ciclos alcistas.

En resumen, aunque noviembre fue duro para BTC, los fundamentos históricos y estructurales del mercado sugieren que esta corrección podría ser parte de un ajuste temporal dentro de un ciclo más amplio, y que las valoraciones de riesgo-retorno siguen intactas.

Altcoins

Durante noviembre de 2025, el mercado de altcoins mostró una notable volatilidad, influenciado por una combinación de factores internos al ecosistema cripto y externos provenientes de los mercados tradicionales. El sector experimentó presiones a la baja en general, con salidas de capital significativas en productos financieros relacionados, lo que refleja un sentimiento de cautela entre los inversores.

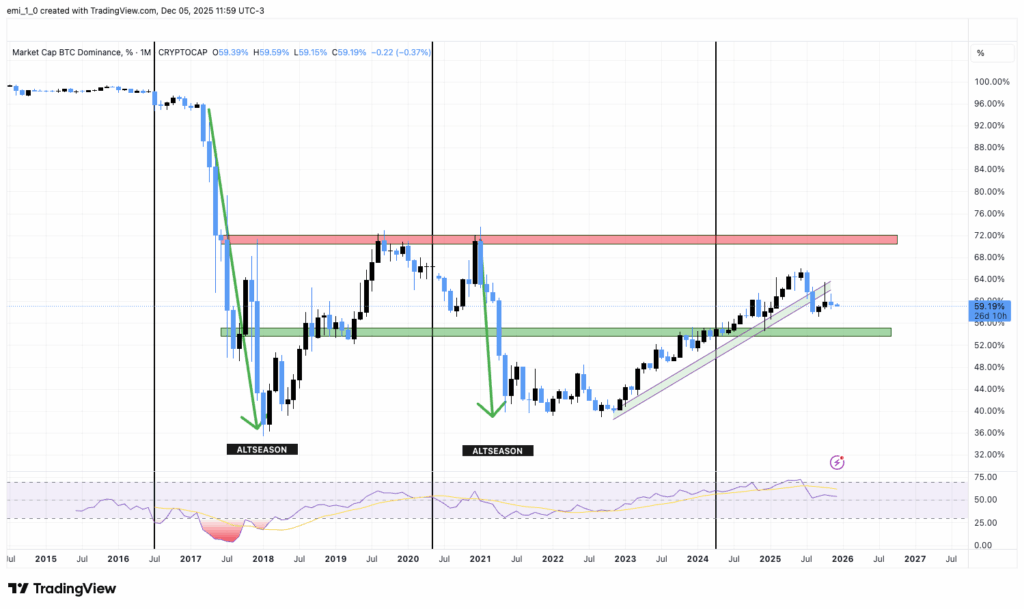

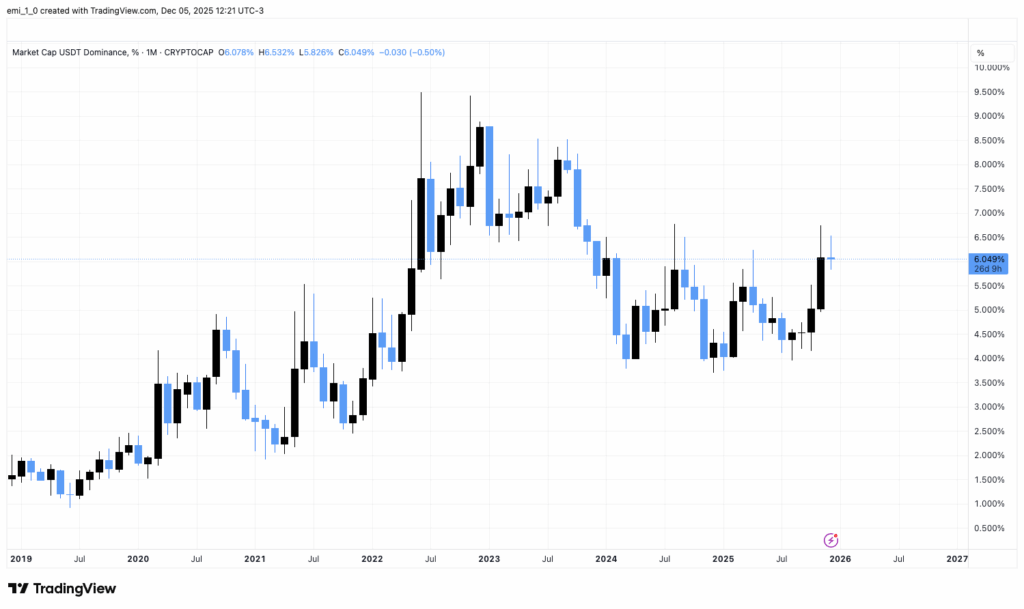

La dominancia de Bitcoin, que mide la porción del mercado total controlada por BTC, decreció ligeramente durante el mes pero no fue positivo para el mercado de altcoins como en ocasiones anteriores. La dominancia de las stablecoins, como USDT y USDC, mostró una tendencia al alza, actuando como un indicador de aversión al riesgo. Con el mercado inestable, más capital se movió hacia estas monedas estables, aumentando su porción de la torta total y reflejando un deseo de preservar valor en medio de la turbulencia.

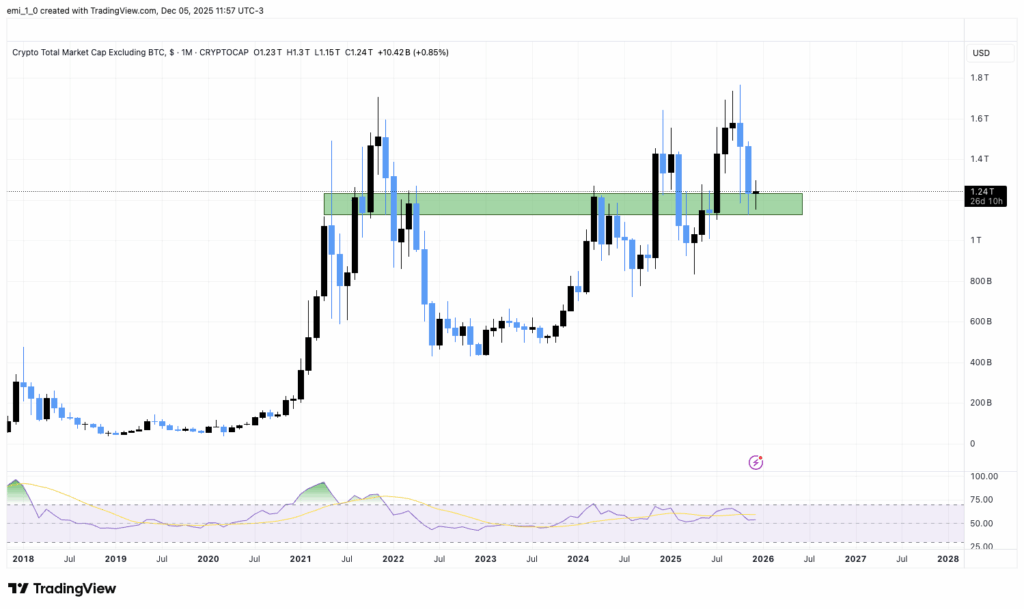

Para analizar el comportamiento general del conjunto de altcoins, evaluamos los movimientos tanto del TOTAL2 como del TOTAL3.

El Total 2, que representa la capitalización de mercado de todas las criptomonedas excluyendo Bitcoin, experimentó una trayectoria mixta pero predominantemente negativa durante el mes. Comenzó noviembre con un tono optimista, pero a medida que avanzaba el mes, vio retrocesos debido a la incertidumbre general en el mercado cripto, con una posible contracción en su valor total como resultado de las salidas de fondos y una menor apetencia por riesgo.

De manera similar, el Total 3, que excluye tanto Bitcoin como Ethereum, reflejó una mayor sensibilidad a estos movimientos, mostrando una volatilidad más pronunciada y una tendencia a la baja en su capitalización, lo que indica que las altcoins más pequeñas sufrieron más que las grandes como Ethereum. De todas maneras, lo que resulta relevante es que se mantiene aún por encima de una zona de tendencia diagonal que ha resultado como un gran soporte durante los últimos 24 meses.

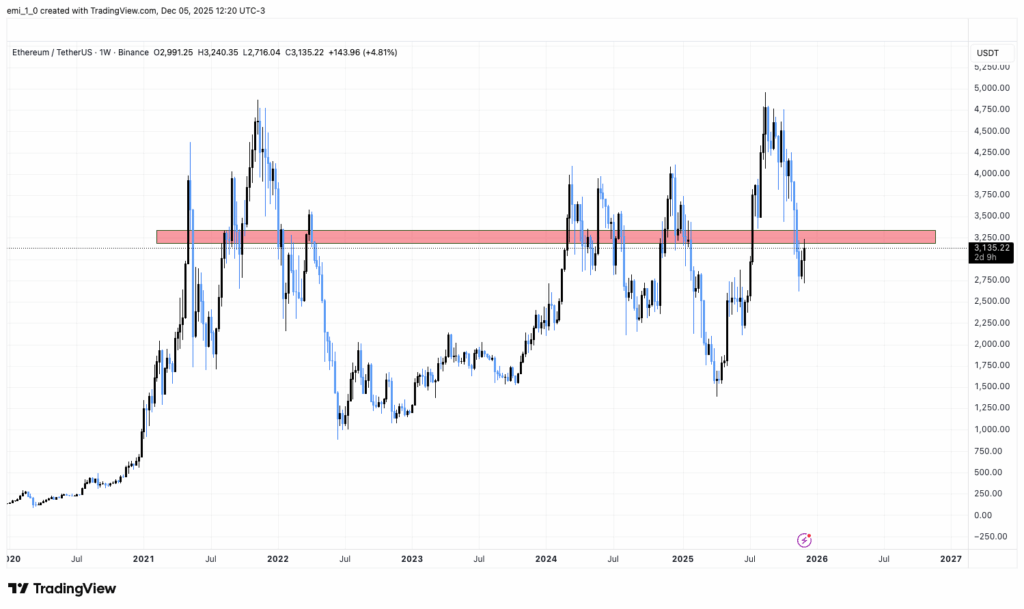

Ethereum, como la altcoin más grande, tuvo un comportamiento negativo durante noviembre. Su precio inició el mes alrededor de los $3,800 y cerró por debajo de los $3,000, lo que representa una caída significativa de más del 20%. Este declive ocurrió en un contexto desafiante, posiblemente impulsado por presiones de venta generalizadas en el mercado cripto y preocupaciones sobre regulaciones o desarrollos en su red. Además, los flujos de ETF para Ethereum fueron negativos, con salidas netas que alcanzaron los $1.4 mil millones, marcando el peor mes en términos de retiros y rompiendo una racha de entradas positivas. Esto indica que instituciones grandes vendieron posiciones, contribuyendo a la presión bajista en el precio. Cierres semanales por encima de los $3200 volverían a plantear un escenario favorable para ETH en los próximos meses.

Mirando hacia adelante, el sector de altcoins podría ver una recuperación en los próximos meses si la Fed procede con recortes adicionales en diciembre, lo que inyectaría más liquidez y apoyaría activos de alto riesgo. En ese caso, si la dominancia de BTC disminuye, podría desencadenar una «temporada de alts», dónde Total 2 y Total 3 ganen momentum. Sin embargo, riesgos como una inflación persistente o tensiones geopolíticas podrían mantener la volatilidad. En un escenario optimista, inicialmente Ethereum y Solana podrían beneficiarse de flujos renovados en ETFs y adopción tecnológica.