Informe Mensual de mercado – Marzo 2024

Pablo

abril 4, 2024

Hace tan solo un mes, los mercados financieros internacionales se encontraban gozando de una aparente muy buena salud. Los temores del efecto negativo de la guerra comercial USA-China sobre el futuro de la economía se habían disipado, y no había mayores obstáculos por delante. Los valores accionarios e inmobiliarios en sus máximos históricos reflejaban el alto grado de optimismo sobre el futuro de las economías del mundo.

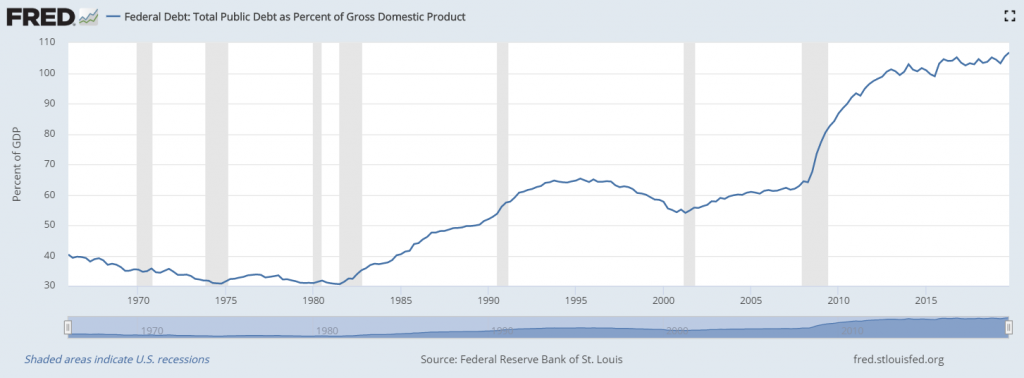

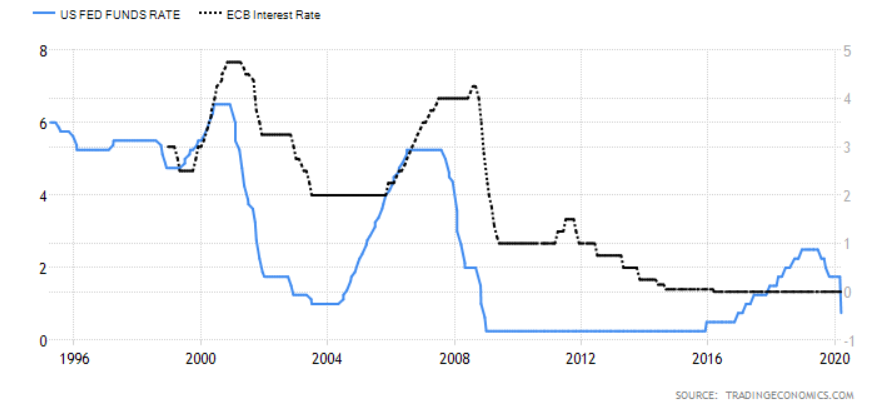

Sin embargo, debajo de la alfombra se encontraban algunos hechos que la mayoría se negaba a querer ver. Un largo período de crecimiento económico mundial sin precedentes había sido motorizado por una baja sostenida de las tasas de interés por parte de los principales bancos centrales del mundo. Europa con tasas de interés cercanas a cero, e incluso en terreno negativo en algunos sectores de la Eurozona, ya se había quedado sin mayores recursos para continuar estimulando su cada vez más alicaída economía. Estados Unidos, con un poco más de margen de política monetaria, continuaba la tendencia descendente de tasas. Y si bien China continuaba creciendo, lo hacía a tasas cada vez menores.

Durante un largo período de más de 10 años, aprovechando este contexto casi sin precedentes de dinero fácil y barato, las empresas tomaron deuda a niveles incluso superiores a los de la crisis del 2008. En lugar de pagar deuda con excedentes de caja, optaron por incluso recomprar sus propias acciones para elevar sus precios aún más. Ante este contexto de deuda creciente, el riesgo de una desaceleración de la economía crecía como una bola de nieve. Una desaceleración implicaría menos ventas, que, a su vez, significarían menos ganancias, y por tanto menor capacidad para poder seguir honrando su mayor deuda. Una desaceleración económica podría traer efectos devastadores sobre la gran cantidad de empresas altamente endeudadas.

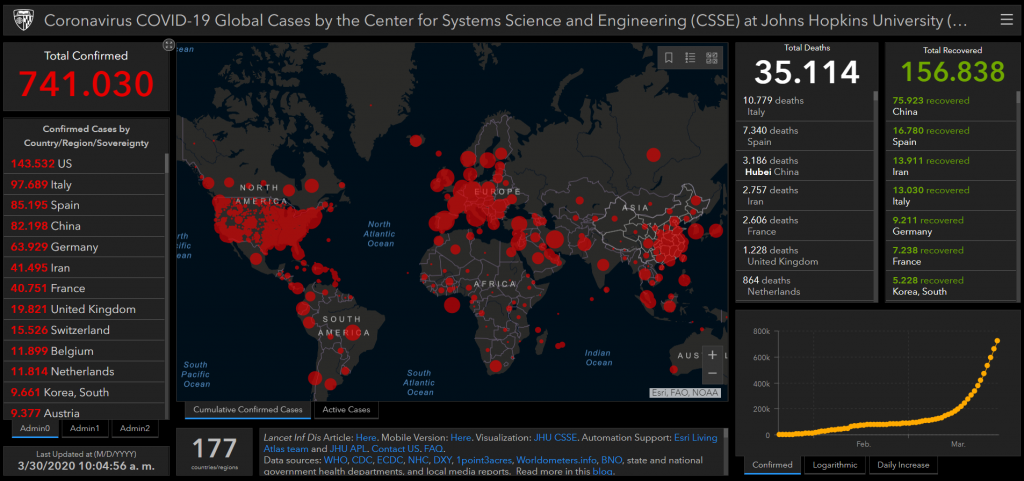

Y de repente ocurrió lo inesperado. Los mercados financieros mundiales se vieron fuertemente sacudidos recientemente por lo que se conoce por un cisne negro, aquello que nadie esperaba que pudiera suceder. Y esto fue el COVID-19, un nuevo tipo de gripe que nació en Wuhan, China, a principios de este año, y que luego de poco más de 100 días logró propagarse al mundo entero. Aún no hay datos para comparar sus efectos respecto a la gripe estacional, pero lo que sí se sabe es que al no haber una vacuna aún, su tasa de transmisión es mucho más alta y sus efectos más letales que los de una gripe común.

Ante esta situación, la única forma efectiva de parar la propagación del virus es la de parar a la gente. Y esto significa parar su actividad casi por completo, es decir dejar de viajar, juntarse en lugares públicos, e incluso ir a trabajar. Estas medidas implican parar la economía, casi de inmediato y sin previo aviso, un hecho casi inédito en la historia moderna. El problema es que tanto las empresas como la mayoría de la gente necesitan de su producción y trabajo diario para seguir funcionando. Los economistas ya proyectan la peor caída de la actividad mundial desde la segunda guerra mundial.

Ante este panorama los mercados mundiales reaccionaron violentamente a la baja. Los índices de acciones de los principales mercados del mundo cayeron inicialmente entre un 30% y un 40%. Como si el efecto del Covid-19 sobre los mercados fuera poco, ante una prevista bajada de la demanda de petróleo, primero Rusia y luego los Arabia Saudita se negaron a bajar su cuota de oferta de petróleo. Este cocktail explosivo provocó que desde principios de año el petróleo acumule una pérdida de casi 70%. Mientras tanto los bonos del tesoro americano son los únicos que suben ante esta caída generalizada de precios, llevándolos a rendimientos nunca vistos en todos los plazos de la curva. El pánico se apodera de las decisiones y ante estos momentos de extrema volatilidad, la prioridad es mantenerse líquidos.

Ante la severidad de la crisis los bancos centrales y los gobiernos deberán actuar de forma coordinada para poder contener a las empresas y a la gente. Peligra la continuidad de muchas empresas y por consiguiente las fuentes laborales de sus empleados. Los pedidos de seguro de desempleo dados a conocer la última semana de marzo ascendieron a 3.3 millones de personas, un hecho sin precedente en la historia. En estas situaciones los bancos son los primeros en pedir asistencia, pero no menos comprometidas están las empresas relacionadas al petróleo, las de servicios turísticos, aerolíneas, consumo masivo y la lista continúa. Será muy difícil la tarea de decidir a quién y en qué orden asistir.

En un contexto de tasas en cero, la única herramienta con la que cuentan los bancos centrales es la de la emisión de dinero. A los gobiernos les queda el camino de la reducción y exención de impuestos. Por este motivo es de esperar que la emisión de moneda llegue a niveles nunca antes vistos. La Fed anunció recientemente un paquete de rescate de 4 trillones de dólares, mientras que el gobierno otro de 2 trillones, con declaraciones del tipo “vamos a poner todo el dinero que sea necesario”. Los ya abultados déficits deberán ser llevados a niveles sin precedentes. Está en juego la supervivencia de este experimento monetario que lleva casi 50 años, cuando en 1971 Nixon decidió abandonar el oro como respaldo de valor del dólar estadounidense.

En un mundo inundado de deuda, los inversores están forzados a vender sus posiciones para cubrir sus pasivos mayormente denominados en dólares estadounidenses. Por este motivo, inicialmente esperamos un fortalecimiento del dólar estadounidense respecto al resto de las principales monedas del mundo.

Creemos que una vez que los bancos centrales logren estabilizar la difícil situación de liquidez, los precios volverán a subir. Queda por ver qué precios subirán. Durante la última crisis financiera, el rescate fue canalizado a los bancos y por tanto la emisión se trasladó principalmente a inflación de activos financieros e inmuebles. En esta oportunidad el paquete contempla además el envío directo de cheques a los ciudadanos. Esto sumado al shock de falta de producción por la cuarentena, podría tener un efecto inflacionario en los precios al consumidor. Es difícil a esta altura cuantificar la duración y los efectos de esta crisis sin precedentes en la historia moderna. Será cuestión de esperar de qué manera se desencadenan los hechos.

Sin embargo creemos importante comenzar a pensar qué tipo de activos deberían funcionar bien ante este tipo de situaciones. En nuestro próximo informe analizamos el comportamiento de los activos escasos ante este tipo de sucesos de extrema abundancia de dinero.